「銀行に相談したら、まずは保証協会付きでと言われた」

「保証料を払ってまで借りる意味ってあるの?」

創業期や小規模事業者にとって、保証協会なしで融資を受けることは難しく、制度の仕組みや審査のポイントを理解することはとても重要です。

保証協会付き融資は借りやすさを上げる代わりに、保証料を支払います。

- 保証協会付き融資の仕組み

- 審査の流れと日数の目安

- メリット/デメリット

- 銀行が保証協会付きを好む理由

- 断られる理由と対策

この記事では、制度の基本だけでなく、審査の流れ・日程の目安・落ちやすいポイント・断られる理由と対策までを実際の審査の現場で働いている目線からわかりやすく解説します。

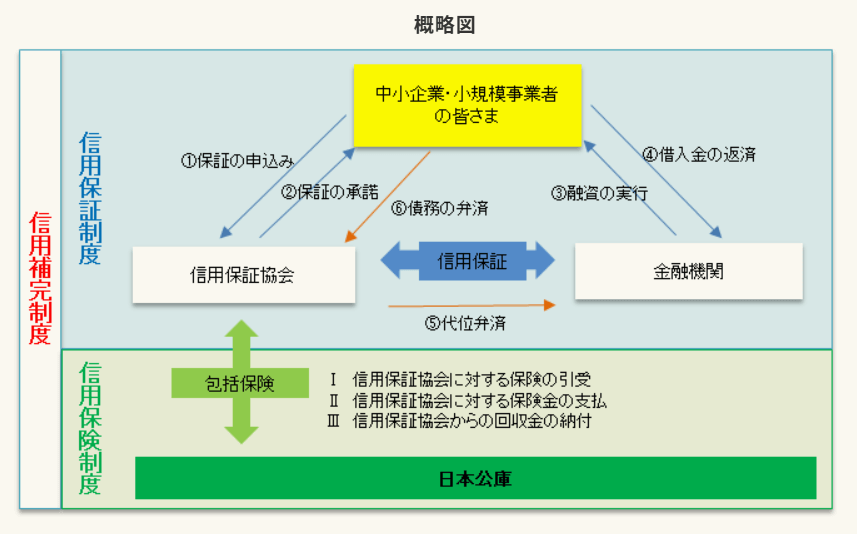

保証協会付き融資とは、銀行がリスクを抑えて融資する仕組み

保証協会付き融資とは、銀行や信用金庫などの金融機関が融資をする際に、信用保証協会が公的な保証人の役割を担う制度です。

保証協会は銀行と企業の間に入る「公的な保証人」

銀行が融資をする際、最も恐れるのは「貸したお金が返ってこないリスク(貸し倒れ)」です。

特に創業期や小規模な事業者の場合、十分な実績や資産がないことが多く、「リスクが高すぎて貸せない」という結論になりがち。

銀行のリスクを減らすため、保証協会が登場します。

| 登場人物 | 役割 |

|---|---|

| 金融機関 | 融資の受付・審査・実行 |

| 保証協会 | 融資の保証 |

| 事業者 | 融資を受ける・保証料を支払う |

保証協会が間に入ることで、銀行はリスクを抑えつつ融資を検討しやすくなり、事業者は資金調達の門戸が広がります。

保証協会付き融資は地方自治体との連携型『制度融資』が多い

保証協会付き融資は、自治体(都道府県・市区町村)と連携した「制度融資」を提案されることがよくあります。

- 自治体が企業の資金調達をサポート

- 保証料や金利の補助がある

- 利用できる条件が決まっている

- メニューは時期や自治体によって異なる

制度融資は通常の保証協会付き融資よりも低コストで利用できる点が大きなメリット。

「制度融資+〇〇(地域名)」で検索すると、メニューを確認することができます。

保証協会付き融資を利用する流れと日程の目安

一般的な流れは以下の通り。(金融機関・地域で多少前後します)

まずは金融機関へ資金使途や金額の相談

決算書、試算表、印鑑証明書など

必要書類を準備して申込み(制度融資の場合、自治体の窓口へ行く必要も)

ここの日数は金融機関や担当者次第。

必要に応じて追加資料や、金融機関の所見が求められます。

保証協会のOKが出たら金融機関と融資契約を結び、無事に融資金の入金が完了します。

保証協会付き融資のメリット・デメリット

保証協会付き融資のメリット・デメリットを簡単に解説します。

| メリット | デメリット |

|---|---|

| 借りやすい 返済実績が作れる 低金利の商品がある | 保証料を支払う 時間がかかる 一定の上限枠がある |

保証協会付き融資最大のメリットは「借りやすさ」

最大のメリットは、「実績の乏しい中小企業や創業期でも融資が受けやすくなる」点にあります。

信用保証協会の保証によって、銀行は単独ではリスクが高くて貸せない相手に対しても、前向きに融資を検討できるようになります。

- 返済実績が信用に繋がる

- 固定・低金利の商品もある

保証協会付き融資のデメリットは「コスト」

保証協会付き融資のデメリットは時間と費用面のコストです。

銀行単独の審査は早ければ1週間程度ですが、保証協会付き融資では倍以上の時間がかかることも。

費用面では保証料が負担になります。

一般的な保証料の計算式

借入金額×信用保証料率×保証期間(月数)/12×分割係数

信用保証料率は企業の財務内容によって決まり、良好であるほど低くなります。

分割係数は期間等によって異なり、東京信用保証協会では以下のように決まっています。

| 返済回数 | 分割係数 |

|---|---|

| 2回~6回 | 0.70 |

| 7回~12回 | 0.65 |

| 13回~24回 | 0.60 |

| 25回~ | 0.55 |

なお、地方自治体と連携した「制度融資」を利用すれば、金利の優遇や保証料の補助を受けられる場合があり、結果的に保証料の影響は無視できる場合も多いです。

保証協会付き融資とプロパー融資・公庫融資の違い

保証協会付き融資とよく比較される、プロパー融資と公庫融資の違いを解説します。

プロパー融資との違い

プロパー融資とは、保証協会の保証を使わず、銀行が100%自らの責任(リスク)において行う融資のこと。

| 保証協会 | プロパー | |

|---|---|---|

| 融資元 | 金融機関 | 金融機関 |

| 保証 | 保証協会 | なし |

| 審査難易度 | 比較的低い(創業期も◎) | 高い(実績重視) |

| 金利 | 商品ごと一律※ | 企業の信用力次第 |

プロパー融資は「保証料が不要」「柔軟な条件設定が可能」といったメリットがあるため、企業の成長とともに目指すべきゴールと言えます。

一方で審査は厳格。創業期や業績の厳しい企業では利用することが難しく、仮に利用できたとしても金利が高くなる傾向があります。

公庫融資(日本政策金融公庫)との違い

公庫融資は、政府系金融機関である日本政策金融公庫が直接融資を行う制度。

| 保証協会 | 公庫 | |

|---|---|---|

| 融資元 | 金融機関 | 公庫 |

| 保証 | 保証協会 | なし |

| 審査難易度 | 比較的低い | 低い(創業も積極的) |

| 金利 | 商品ごと一律 | 審査による |

公庫は創業支援に注力しており、無担保・無保証で借りやすいのが特徴です。

ただし公庫は、「民間金融(銀行・信金など)を補完する」ことを目的としており、立ち位置はあくまでサブ寄りであることに注意が必要です。

【実務の裏側】保証協会付き融資の真実

ここからは、現場で働く銀行員しか知らない実務の裏側を解説していきます。

そもそも借主に「選ぶ余地」はほぼない

解説記事などでは「融資は状況に合わせて選びましょう」と書かれたりしますが、実務上、特に実績の浅い企業が「今回はプロパーでお願いします」と銀行に選んで頼めることはまずありません。

銀行側は「取れるなら保証を取りたい」が基本スタンス

- リスク低減

- 保証料は企業負担

- 稟議作成が簡単

- ほぼ流れ作業でOK

プロパー融資は、よほどの財務・担保・取引関係がない限り、銀行側から提案されることはありません。

借入が必要なタイミングでは、「まず借りられなきゃ話が始まらない」 ということがほとんどでしょうから、銀行から「今回は保証協会で」と言われれば選択の余地がないのが実情です。

公庫がダメだったから保証協会を使うは成立しずらい

「公庫がダメなら、保証協会で」と考える人もいますが、これは半分正解で半分間違い。

審査で見られる本質(事業実態、資金使途、返済可能性、代表者の信用状況など)は大きくズレないため、片方が厳しい場合もう片方も苦戦する確率が高いのが現実。

「公庫がダメでも保証協会なら通る(あるいはその逆)」という例外ももちろんありますが、基本的には「片方がNGなら、もう片方もかなり厳しい」という連動性があることを覚悟しておく必要があります。

保証協会付き融資が断られる理由と対策

実は一般的によく言われている、事業計画の妥当性や自己資金不足等が理由で断られるケースはそれほど多くありません。大幅な赤字でも通るケースはよくあります。

ビシッと事業計画を作って申込む企業は少数派です。

実際の経験から、保証協会付き融資で断られる本当の理由はざっくり3つに整理できます。

- 事業実態が確認できない

- 資金の流れが不透明

- 財務の内容が悪い

特に近年ではバーチャルオフィスは事業実態の確認が難しく敬遠されがちで、代表者への貸付金が計上されている決算も審査が厳しくなる傾向にあります。

| 断られる原因 | よくある状態 | 対策 |

|---|---|---|

| 事業実態 | バーチャルオフィス/事業実態が見えない | 事業を行っていることを客観的に説明できる資料 |

| 資金の流れ | 代表者への貸付/私的流用に見える資金移動 | 法個人の資金の分離/資金使途の明確化 |

| 財務内容 | 税金社保の滞納/明らかな借りすぎ | 滞納解消/必要理由の説明 |

審査が断られるポイントは事前に銀行側から質問されることも多く、正しく説明できるよう準備をしておきましょう。

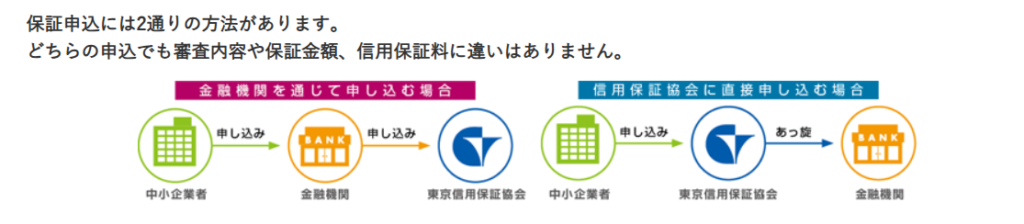

【裏ワザ】保証協会付き融資は直接相談することもできる

通常、保証協会付き融資の申し込みは銀行の窓口を経由しますが、保証協会の窓口へ直接相談に行くルートも存在します。

保証協会に直接相談するメリット

保証協会の窓口で事前相談するメリットは大きく2つ。

- 審査のポイントがわかる

- 銀行の対応が早くなる

保証協会の担当者と直接話をすることで、審査のポイントがわかります。どこが弱点で、何を補えばよいかが具体化しやすく対策も立てやすくなります。

事前に保証協会と方向性の確認ができていると、銀行側も動きやすくなります。

通常ルートでは銀行で門前払いされてしまうような無理めな業績の企業にとって、「協会先行ルート」は、現状を打破する強力な選択肢(裏技)となり得ます。

保証協会に直接相談する際の注意点

注意点は大きく3つあります。

- 銀行側への配慮

- 正しい事業の説明

- 正確な書類作成

銀行側への配慮

銀行を飛ばして保証協会へ直接相談するのは、銀行側からすると「信頼されていない」と受け取られ、関係性を悪化させてしまう可能性があります。

保証協会がOKを出しても、最終的に融資を実行するのは銀行ということを忘れずに、事前に情報共有するなどの配慮が必要です。

正しく事業の説明をする必要がある

銀行が介在すると、銀行が企業の情報を整理し、専門的な言葉で保証協会に説明してくれます。直接相談の場合は、「なぜお金が必要で、どうやって儲け、どう返すのか」を、決算内容の説明や融資の妥当性と共に漏れなく説明する必要があります。

正確な書類の作成と提出

資料の正確性と客観性を非常に重要です。銀行というフィルターを通さず直接持ち込む場合、資料の不備が致命傷になり得ます。

銀行が間に入ると、銀行が最新情報まで精査し、必要に応じ不足している情報を補ってくれますが、直接持ち込む場合は、ご自身で最新かつ正確な状況を提示する必要があります。

保証協会付き融資を正しく使いこなそう

保証協会付き融資は、借りやすさを上げる代わりに、保証料と時間が増える資金調達です。

特に創業期や小規模事業者では、現場の提案はこのルートから始まりやすいのが実情です。

スムーズに通すコツは、日頃から銀行の担当者とコミュニケーションをとっておくことが最重要。

そして難しい事業計画書を作ることよりも、①事業実態の説明②明確な資金使途をシンプルに伝えることで、審査も進みやすくなります。

もしあなたが融資を検討しているなら、以下の準備から始めてみてください。

- 使える制度融資がないか確認

- 銀行の担当者に相談する

- 現在の業況をまとめる

- 返済できる根拠を準備

提出を求められた書類は正確に、噓なく対応することで審査が進むスピードも変わります。

コメント