「資金繰り表を提出してください」

銀行や信用金庫から資金繰り表を求められ、「なにそれ?」と固まってしまった人も多いのではないでしょうか。

資金繰り表はテンプレを使えば、だれでも簡単に作ることができます!

- 使いやすいテンプレを選ぶ

- 必要な資料を用意する

- 実績の数字を入力

- 将来の予測を入力

この記事では、銀行側も見慣れているテンプレートを使い、だれでも簡単に資金繰り表を作る方法を解説していきます。

資金繰り表とは?作る目的と銀行が求める理由

「資金繰り表って結局なに?」というあなたにイメージを用意しました。

「うわ、こんなの作れないよ」と思った方も安心してください。この記事では初めて資金繰り表を作る人でも、テンプレを使って簡単に作成する方法を5ステップで解説しています。

新たに私が直接サポートする取り組みを開始しました!「自分で作るのが面倒くさい」「時間がない」そんな経営者の方は以下の記事も参考にしてみてください。

資金繰り表を作る目的は将来のお金の見える化

資金繰り表とは将来の入出金を予測し、手元資金の推移を管理するための表です。「いつ、いくらのお金が入ってきて、いくら出ていくのか」を見える化することで、資金不足を事前に察知できます。

- 資金不足を事前に察知できる

- 負担の大きい部分が見える

- 融資の必要理由が明確になる

- 融資の返済ができる根拠になる

銀行に求められて作ることが多い資金繰り表ですが、事業を安心して継続するうえでも非常に役立つツールです。

「来月の給与が払えない」

「仕入先への支払いが間に合わない」

といった事態は、経営者にとって最も避けたいリスク。

資金繰り表を作成しておけば、数ヶ月先の資金不足を事前に把握し、早めに対策を打つことが可能です。

![]()

資金繰り表とキャッシュフロー計算書・損益計算書との違い

資金繰り表と混同しやすい資料に、「キャッシュフロー計算書」と「損益計算書」があります。

| 資料 | 何がわかる? | 時間軸 |

|---|---|---|

| 損益計算書(PL) | 利益が出たか | 過去 |

| キャッシュフロー計算書(CF) | お金の増減理由 | 過去 |

| 資金繰り表 | お金の残高予測 | 未来 |

PLで黒字でも資金が足りないことがあります。理由は単純で、売上(発生)と入金のタイミングがズレたり、借入の返済が含まれていないことが挙げられます。

資金繰り表は、このズレや不足を補って「現金が尽きないか」を予測します。融資の返済ができるかどうかの目安にもなるため、銀行が融資判断で重視するのも納得です。

銀行が資金繰り表を求める理由

銀行は資金繰り表で大きく2つの確認をします。

- 返済を継続できるか

- 経営者が資金の流れを把握しているか

決算書が良くても、手元の資金が少ない会社はリスクが高く見えます。逆に、資金が潤沢であれば返済の見通しも立てやすく融資に前向きになります。

また融資審査の現場では、数字そのものだけでなく、経営者が内容を把握し説明ができるかも観察しています。

「この月の売上が少ない理由は?」

「借入返済の内訳は?」

初めての資金繰り表に最適なテンプレート2選!

資金繰り表は自由形式でも作れますが、初心者はテンプレを使うのが最善です。金融機関側も見慣れている形式の中から、入力するだけで資金繰り表が完成するテンプレートを2つ紹介します。

【定番】日本政策金融公庫の資金繰り表テンプレート

公庫では4種類のテンプレートを公開。入金・支払・借入返済などの基本項目が整理されていて、初心者向けから詳細版まで充実しています。

- 小規模事業者向け(簡易版)

- 小規模事業者向け(通常版)

- 中小企業向け(簡易版)

- 中小企業向け(詳細版)

資金繰り表を初めて作る人は小規模事業者向け(通常版)、より精度の高いものを作りたい人は中小企業向け(詳細版)がおすすめです。

小規模事業者向けは各種書式(1-18)、中小企業向けは経営計画策定に役立つ各種資料等(1)からそれぞれダウンロードが可能です。

東京信用保証協会の資金繰り表テンプレート

東京信用保証協会のテンプレートも、入力がわかりやすく初心者向けです。

経営サポートツールからダウンロードができ、入力の手順が記載されているのもありがたいポイント。

資金繰り表のテンプレート選びの目安

基本的には使いやすいものを選びましょう。

ただし融資の相談が前提であれば、相談先の書式を使う(公庫なら公庫、保証協会なら保証協会)ことを推奨します。

もし同時に相談する場合は、どちらか1つの資金繰り表を作ればOKです。

テンプレートを使った資金繰り表の作り方【5ステップ】

テンプレート(公庫の小規模事業者向け)を使った作成手順を5ステップで解説します。最初から細かく作り込む必要はないので、まずは実践してみましょう。

作成期間の設定と資料の準備

銀行から指定がなければ、作成期間は6か月でOKです。長すぎるとズレ(入金遅れ・受注見込・支払い等)が起きて、精度が落ちてしまいます。

まずは必要な資料の準備を行いましょう。

- 直近の試算表(月次)

- 通帳(入出金明細)

- 売掛金の入金予定(請求書等)

- 買掛金・支払予定(仕入、人件費等)

- 借入返済予定表(元金・利息の確認)

- 年に数回の大きな支出の予定(税金・社保等)

必要な資料がそろえば資金繰り表作りの半分は終わったようなもの!

期首(実績)の数字を入れる

資料がそろったらテンプレートへ入力していきます。

まず当月初(実績)の前月繰越金を入れます。ここがズレると、最後まで合わないので要注意。

次に通帳を見ながら収入や支出欄を埋めていきます。

12月に作る場合、最終的に最下部の翌月繰越金が1月1日の残高と一致していれば正解です。

どうしても合わない場合、とにかく翌月繰越金が実際の残高と合うよう、諸経費欄等で調整します。

売上高と収入欄の入力

売上高は売上計上する月、収入欄はお金を受け取る月にそれぞれ入力します。

「請求済」「受注済」「継続契約」など根拠がある入金から計算し、未確定な部分は平均的な売上等を参考に現実的な数字で入力していきましょう。

支出欄の入力

支出欄は、次の順で考えると作業がスムーズです。

- 固定費(家賃・給与・リース等)

- 変動費(仕入・外注費など)

- イレギュラー(賞与・年払い保険等)

固定費は金額もタイミングも読みやすいので、まずここを埋めると全体が安定します。その上で、仕入や外注などの変動費を入れていきます。

毎月は発生しないイレギュラーな支出は入力忘れが多く、漏れていると信ぴょう性が大きく損なわれるので注意が必要です。

経常外収支・財務収支を入力して完成

それぞれの項目を解説します。

経常外収入=資産の売却や補助金などの臨時収入

経常外支出=税金や設備投資等の本業以外の支出

借入金=新たに予定している借入入金

借入金返済=毎月の返済(元金+利息)

資金繰り表を作るのムリだ…そう思ったあなたには面倒な資料作成がいらない売掛金前払いサービス ![]() などもあります。最短2時間で入金まで完了する一方、銀行融資に比べて手数料は高くなるので注意が必要です。安易に利用せず、費用と時間的コストのバランスから上手に使い分けましょう。

などもあります。最短2時間で入金まで完了する一方、銀行融資に比べて手数料は高くなるので注意が必要です。安易に利用せず、費用と時間的コストのバランスから上手に使い分けましょう。

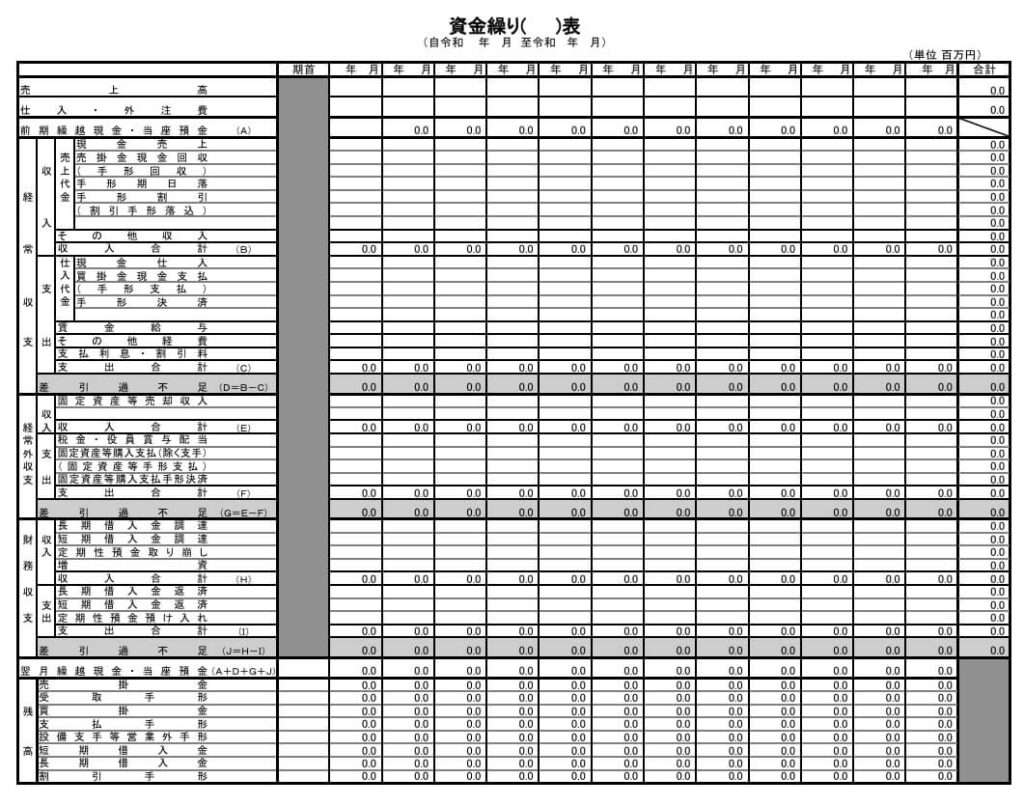

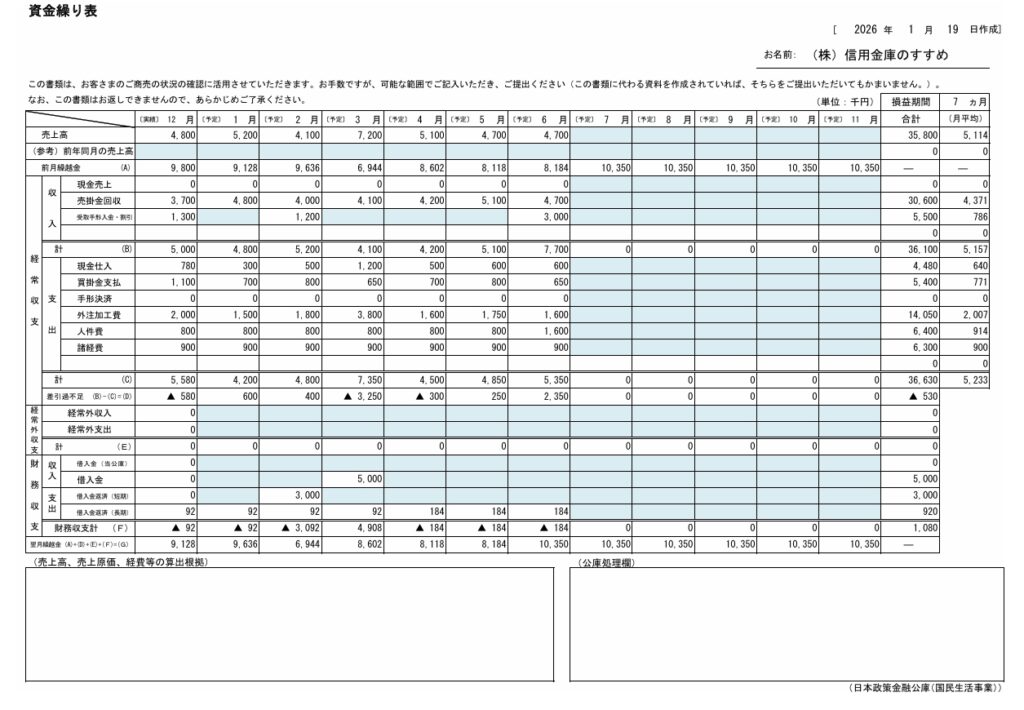

資金繰り表完成のイメージ

1月に作成した資金繰り表のイメージです。

銀行からの評価が上がる資金繰り表作りのポイント

資金繰り表を作る際は、銀行が何を見ているかを知ることで、より評価の高い資料にすることができます。

評価を上げる3つのポイントを解説します

- 確定している数字の正確性

- 売上の入金予定が現実的か

- なるべく早く提出する

確定している数字はとにかく正確に

資金繰り表は未来予測なのでブレは出ます。だからこそ、以下のようなブレない数字は正確に固めましょう。

- 家賃

- 人件費

- リース

- 通信費

- 借入返済

銀行側は数字のチェックのプロです。明らかな数字のミスがあると「資金管理が雑なのでは?」と疑います。

逆にここが整っているだけで、資金繰り表全体の説得力が上がります。

売上入金の予定に根拠を持たせる

売上入金の見込みは、強気すぎると逆効果です。銀行が見たいのは「盛った数字」ではなく、「根拠がある見込み」です。

- 請求済(確定)

- 受注済(確定)

- 継続契約(確定)

- 見積中(確度に応じて)

上記をベースに、売上が現実的に見込める数字で作成するのがポイントです。

なるべく早く提出する

銀行から資金繰り表を求められたら、なるべく速やかに提出しましょう。

そんなの当たり前!と思うかもしれませんが、意外と多くの事業者さんが提出に時間がかかるのが現状です。

資金繰り表に限らず、資料の提出は3日以内が鉄則です。

資金繰り表の作り方でよくある質問

資金繰り表の作成でよくある質問をまとめます。

テンプレートを使った資金繰り表の作り方まとめ

資金繰り表は、会社のお金の流れを予測し、資金不足や返済の見通しを事前に確認するための重要ツールです。

銀行に提出を求められた場合は、テンプレートを活用し速やかな提出を心掛けましょう。

また、銀行は資金繰り表の提出を通じて、経営者が資金の流れを把握し説明できるかを確認しています。

まずは自身の手で作成し、将来の資金計画を予測してみてください。

コメント