「信用金庫は銀行より借りやすい」

そんな話を耳にしたことはありませんか?

残念ながら、信用金庫だから誰でも借りやすいということはありません。

しかし、「数字」だけで判断せず「人」を見る信用金庫の融資スタンスは、中小企業や個人事業主にとって強い味方になりえます。

しっかり利益が計上できているか、借入が多すぎないかなどを審査。

口座をメインで使ってくれているか、預金残高などを審査。

基本的な融資審査はSTEP2で判断します。ただし信用金庫では敗者復活のSTEP3が存在します。

赤字や業績不振な決算だけで切り捨てず、経営者の人柄や行動で評価が上乗せされる点こそ信用金庫が借りやすいと言われる最大の理由です。

この記事では、なぜ信用金庫が「借りやすい」と言われるのか、そして融資審査で本当に見られているポイントと注意点を、現役の信用金庫・融資課長の視点でわかりやすく解説します。

信用金庫が銀行より借りやすいと言われる理由

信用金庫が銀行より借りやすいと言われる背景には、次の3つの特徴があります。

- 収益性より地域の発展を重視

- 小口融資にも積極的

- 「人」を見る審査文化

信用金庫は地域の発展を目的とした非営利組織

信用金庫は、地域社会の繁栄に貢献することを目的とした非営利組織です。

銀行のように株主の利益を最優先する組織ではなく、中小企業や個人事業主のために存在しています。

| 比較項目 | 信用金庫 | 銀行 |

| 組織形態 | 共同組織 (非営利) | 株式会社 (営利) |

| 目的 | 地域の発展、相互扶助 | 株主への利益還元 |

| 営業エリア | 地域に限定 | 制限なし |

| 主な顧客層 | 中小企業・個人 | 大企業・中小企業 |

| 融資スタンス | 小口・柔軟 | 大口・収益重視 |

多少業績が厳しくても、地域で困っている企業がいれば手を差し伸べるのが信用金庫の基本スタンス。

株主の利益を追求する銀行に対し、取引先の企業や地域経済への貢献を重視している点が融資の借りやすさへつながっています。

信用金庫は小口の融資にも積極的

審査の手間は1億円でも100万円でも、実は大きく変わりません。

収益性を重視する銀行は、必然的に大口融資が優先されがちです。

一方で信用金庫は、数百万円規模の融資を日常的に扱う金融機関です。

創業間もない個人事業主や、地元の中小企業を支援することが信用金庫の役割。

「開業資金に300万円」

「仕入資金に500万円」

銀行からみると小さな金額でも真剣に対応します。

信用金庫ならではの「人」を見る審査文化

信用金庫の融資では、数字だけでなく人や経営に対する姿勢も評価されます。

- 社長が誠実で信頼できるか

- 従業員の雰囲気や職場環境

- 地域での評判や貢献度

- これまでの関係性

現場では、

「あの社長から頼まれたら協力するしかない」

「今期の決算は良くないけど、この会社なら必ず改善できる」

といった理由で融資が前向きに進むケースも珍しくありません。

これは、支店長や担当者が日常的に経営者と顔を合わせる信用金庫ならではの特徴です。

信用金庫の融資審査で重視される3つのポイント

銀行などに比べ借りやすいと言われる信用金庫ですが、融資の審査はしっかり行われています。

ここで重要な前提を整理します。

信用金庫の審査は

①財務(最重要)→②取引状況→③人

の順で評価されます。

「人を見る」といっても、

数字を無視して融資が出るわけではないので注意が必要です。

1. 決算書など財務内容(返済能力と健全性)

信用金庫は「人」を見るといっても、最重要はあくまで「数字」。

中でも最も重視されるのは、返済能力と財務の健全性です。

- 利益から融資返済ができるか

- 資産と負債のバランス

- 過去の決算からの変化

利益から融資返済ができるか(返済能力)

当然ですが、返済できない企業に融資をすることはできません。

年間でいくらの返済が可能かどうかは、簡易キャッシュフローと呼ばれ以下の計算式で求めています。

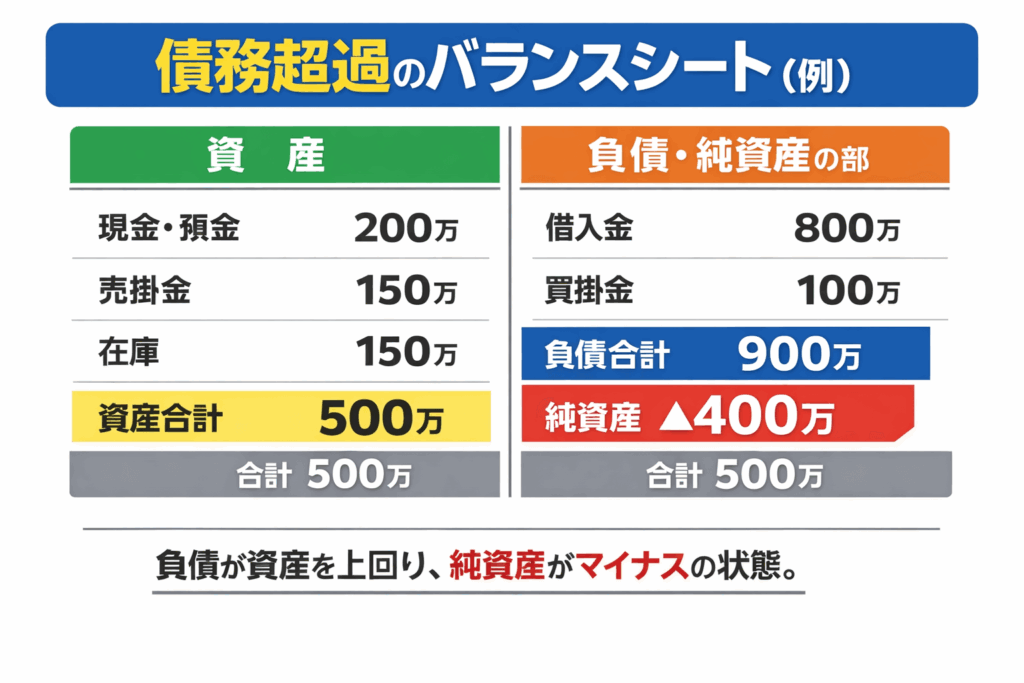

資産と負債のバランス(健全性)

資産よりも負債が多い状態を債務超過といいます。

債務超過の企業は資産を全て売却しても負債が返済できず、融資金の回収が見込めません。

また、融資金が既存の融資の返済に充てられるケースも多く金融機関は敬遠する傾向にあります。

過去の決算からの変化(改善・将来性)

融資審査では、最新の決算書だけで判断することはありません。過去からの推移を見ることで、将来的に返済が可能かどうかを予測しています。

- 売上

- 利益率

- キャッシュ

- 借入金

- 在庫の状況

最低でも3期分の決算を並べて、これらの推移をチェックしています。

2. 信用金庫との取引状況(メインバンクとしての利用)

財務の次に重視されるのが、日頃の取引関係です。

- 売上入金の口座になっている

- 口座振替など支払いにも利用

- 定期的な業況報告

「うちをメインで使ってくれている」と判断されるほど、融資は検討されやすくなります。

コツコツと信頼残高を増やして、信用金庫で融資が借りやすい状態になる方法は以下の記事でも詳しく解説しています。

3. 経営者の姿勢と事業計画

最後に評価されるのが、経営者の姿勢です。

数字が厳しくても、誠実で前向きな姿勢があれば評価されます。

例えば、

「決算書ができたら必ず来店して報告する」

「赤字の原因を説明し、改善計画を具体的に示す」

「過去に困った営業担当者に協力してきた」

こうした姿勢は非常にプラス要素。

立派な事業計画書よりも、誠実さと継続的なコミュニケーションが重視されます。

信用金庫で融資を受ける際の注意点

信用金庫で融資を受ける際の注意点を3つ解説します。

- 信用金庫ごとに特色がある

- 保証協会付融資も信金内で審査がある

- 嘘はつかず誠実に対応する

信用金庫がどこでも借りやすいわけではない

「信用金庫ならどこでも借りやすい」というわけではありません。同じ案件でも、A信金では難しくてもB信金では通ることもあります。

その理由は、信用金庫ごとに得意分野や融資姿勢が違うからです。

- 創業融資に強い信金

- 設備投資を積極支援する信金

- 不動産担保融資に強い信金

地元の評判や担当者の相性も含め、いくつか相談してみるのがポイントです。

信用金庫の選びかたについては以下の記事で詳しく解説しています。

保証協会付きでも信用金庫内の審査はある

実は保証協会がつくからといって、信用金庫の審査が省略されるわけではありません。

資金使途が不明確だったり、決算内容に怪しい点があれば、その時点で審査はストップ。

保証協会に回る前に落とされてしまわないよう、以下の対策をしておきましょう。

- 資金使途は明確にする

- 見積書や事業計画の整理

- 担当者には正直に、隠し事をしない

審査担当は嘘をつかれることを最も嫌います。

正直に話してもらえればできたサポートも、隠し事をされてしまえば対応ができません。

信頼を失うと再チャレンジが難しい

信用金庫は人間関係を非常に大切にします。

返済遅延、虚偽申告、ドタキャンなどで信頼を失うと、再び融資を受けるのは難しくなります。

一度築いた信頼は「お金では買えない資産」です。

だからこそ、日頃からの誠実な対応が何よりも大切です。

信用金庫が借りやすいと言われる理由と注意点まとめ

信用金庫が借りやすい理由は、審査が甘いからではありません。数字が悪くても、「人」を見てくれるからこそ、借りやすいのです。

地域密着の姿勢で、経営者の努力や想いを理解しようとする。

それが信用金庫の強みであり、信頼の源です。

普段から取引を深め、誠実な経営を続けることで、

いざという時に助けてもらえる良好な関係を築いていきましょう。

コメント